この記事の監修者

|

五十嵐 博文|公認会計士

2006年公認会計士試験に合格、2009年公認会計士登録。大手監査法人にて会計監査、コンサルティング/アドバイザリー業務に従事。会計、財務、税務において、幅広い知識、経験を有する。2021年にBEST株式会社に取締役として参画。2026年より同社代表取締役CEOに就任。 |

自宅のシロアリ駆除費用は、確定申告で雑損控除の対象となります。本記事では、所得税法上の法的根拠から適用条件、計算方法、必要書類、確定申告書の書き方、繰越控除や注意点まで徹底解説します。

自宅でシロアリ被害が発覚すると、まず心配なのは駆除や補修にかかる費用です。数十万円単位の出費が発生する可能性があり、急な出費で家計が苦しくなることもあります。

実は、シロアリ駆除費用は「雑損控除」の対象です。うまく活用することで、確定申告を通じて所得税の一部の還付を受けられるかもしれません。

本記事では、シロアリ駆除費用が雑損控除の対象となる法的根拠から、適用条件、計算方法、必要書類、確定申告書の書き方までをまとめて徹底解説します。

※1 一部エリア、再発保証が付いている場合のみ。発生箇所と同一の場所、シロアリの種類も同じ場合のみ適用。

※2 対応エリア・加盟店・現場状況などにより記載の通りには対応できない場合があります。

※3 面積が66㎡未満の場合は一律80,000円(税込み)になります。ヤマトシロアリに限ります(カンザイシロアリなど他のシロアリは別途見積り)。

※4 使用する薬剤は加盟店ごとに異なります。特殊な薬剤・油剤は別途見積りとなります。

このような方におすすめ

- 自宅のシロアリ被害で駆除費用の負担に悩んでいる方

- 雑損控除について、適用条件や計算方法を正確に知りたい方

- シロアリ駆除費用を雑損控除する具体的なやり方を知りたい方

Contents

シロアリ駆除費用は雑損控除の対象になる

シロアリ駆除費用は所得税法上「異常な災害」に該当し、確定申告で雑損控除の対象となります。雑損控除の対象となる法的根拠、対象になる費用と対象外の費用、災害減免法との違いを見ていきましょう。

シロアリ被害は所得税法上「異常な災害」に該当し、雑損控除の対象となる

のコピー6.jpg)

国税庁の質疑応答事例「シロアリの駆除費用」によると、シロアリ被害の修繕費および駆除費用は雑損控除の対象になると明記されています。

| シロアリによる被害は、所得税法施行令第9条《災害の範囲》に規定する「害虫……その他の生物による異常な災害」に該当し、修繕に要した費用及びそのシロアリを駆除するための費用は雑損控除の対象となります。

(引用元:シロアリの駆除費用|国税庁) |

法的根拠を示す条文は、所得税法施行令第206条第1項第3号にあります。

| 第二百六条 法第七十二条第一項(雑損控除)に規定する政令で定めるやむを得ない支出は、次に掲げる支出とする。

三 災害により住宅家財等につき現に被害が生じ、又はまさに被害が生ずるおそれがあると見込まれる場合において、当該住宅家財等に係る被害の拡大又は発生を防止するため緊急に必要な措置を講ずるための支出 (引用元:所得税法施行令|e-GOV法令検索) |

条文中の「災害」の範囲については、所得税法施行令第9条「災害の範囲」に規定されている内容の通りです。

| 第九条 法第二条第一項第二十七号(災害の意義)に規定する政令で定める災害は、冷害、雪害、干害、落雷、噴火その他の自然現象の異変による災害及び鉱害、火薬類の爆発その他の人為による異常な災害並びに害虫、害獣その他の生物による異常な災害とする。

(引用元:所得税法施行令|e-GOV法令検索) |

上記条文の「害虫」にシロアリが含まれると、国税庁の質疑応答事例で明記されています。

シロアリ駆除関連費用のうち雑損控除の対象になる費用と対象外の費用

シロアリ駆除に関する費用には、雑損控除の対象になるものと、対象外のものがあります。

| 雑損控除の対象となる費用 | 雑損控除の対象とならない費用 |

|

|

対象になる費用は、シロアリ駆除業者に支払った駆除費用と、被害にあった柱や梁、床などの修繕費用です。

修繕費用には、原状回復のためのリフォーム費や、家財の買い替えにかかった費用なども含まれます。

一方で対象外となるのは、被害発生前の予防のための薬剤散布費用や、駆除と同時におこなう予防の費用です。

国税庁の所得税基本通達70-11では、雑損控除の対象となる支出は「切迫している被害の発生を防止するための応急措置に係る費用」に限られると定められています。

| 令第203条第3号に規定する被害の発生を防止するために緊急に必要な措置を講ずるための費用とは、切迫している被害の発生を防止するための応急措置に係る費用のように、その費用の支出の効果がその災害による被害の発生を防止することのみに寄与するものをいうものとする。

したがって、被害の発生を予測して支出する費用であっても、修繕等を施す費用は、原則として、同号に規定する費用には該当しないことに留意する。 (引用元:被災事業用資産の損失の金額の計算等|国税庁) |

予防費用が雑損控除の対象外となるのは、被害が発生していない段階での支出だからです。「応急的措置」とは認められず、控除の根拠条文に該当しません。

なお、納税者本人が市販薬剤を購入してDIYで駆除した場合、薬剤費が雑損控除の対象になるかどうかは判断がわかれます。国税庁や税務署の明確な見解は発表されていません。

金額の妥当性や駆除の実効性を立証する書類が揃えづらく、「応急措置に係る費用」として認めてもらいにくいと考えられます。

DIY費用を雑損控除にする場合は、前もって税務署へ相談してください。

雑損控除と災害減免法の違い

のコピー.jpg)

雑損控除のほかに、「災害減免法による所得税の軽減免除」という制度があり、納税者はより税負担が軽くなる制度を選択できます。

災害減免法は、総所得金額の合計が1,000万円以下の方が対象で、所得金額に応じて所得税を軽減または免除する仕組みです。

ただし、雑損控除は最大3年間の繰越控除ができる一方、災害減免法は被害のあった年だけの軽減で繰越ができませんので、期限の間違いがないように気をつけてください。

一般的に、被害額が大きく総所得金額を上回るケースでは、繰越控除ができる雑損控除のほうが有利になる場合が多いです。

シロアリ駆除で雑損控除を受けるための適用条件

シロアリ駆除費用で雑損控除を受けるには、4つの適用条件をすべて満たす必要があります。

|

それぞれについて、国税庁の見解をベースに解説します。

損害を受けた資産の所有者が納税者または「生計を一にする親族」であること

のコピー2.jpg)

雑損控除の適用には、損害を受けた資産(住宅)の所有者が、納税者本人であることが条件です。

または、「納税者と生計を一にする配偶者やそのほかの親族」が条件で、その年の総所得金額等が48万円以下の方が所有者である場合も対象となります。「生計を一にする」とは、同居の有無にかかわらず、日常の生活費を共有している関係を指す用語です。

なお、令和7年12月1日施行の税制改正により、親族の総所得金額等の要件は令和7年分から「58万円以下」に引き上げられます。

納税者本人が所有者であるケースでは、本人の所得金額に上限の制限はありません。

損害を受けた資産が生活に通常必要な住宅や家財であること

のコピー3.jpg)

控除の対象になるのは、納税者が日常生活で使用している住宅や家財など、生活に通常必要な資産です。

対象となるのは自宅として使用している住宅で、別荘や賃貸目的の物件、事業用の固定資産、ゴルフ会員権、1個または1組の価額が30万円を超える貴金属や書画、骨董などは対象外です。

また、事務所や店舗などの事業用建物でシロアリ駆除をおこなった場合、雑損控除の対象外となりますが、必要経費として計上できる可能性があります。

駆除または修繕のための支出であること

-1.jpg)

雑損控除の対象となるのは、被害が発生したあとの駆除や修繕に関する支出のみです。予防のための薬剤散布や床下点検費用、建築時の防蟻処理費用は対象外となっています。

さらに、駆除と予防を同時に依頼した場合、駆除費用分のみが雑損控除の対象です。

何のための費用かを明確にするために、シロアリ駆除業者が発行する見積書や領収書では「駆除費用」と「予防費用」を明確に区分してもらうこと必要があります。

確定申告により正しく申告すること

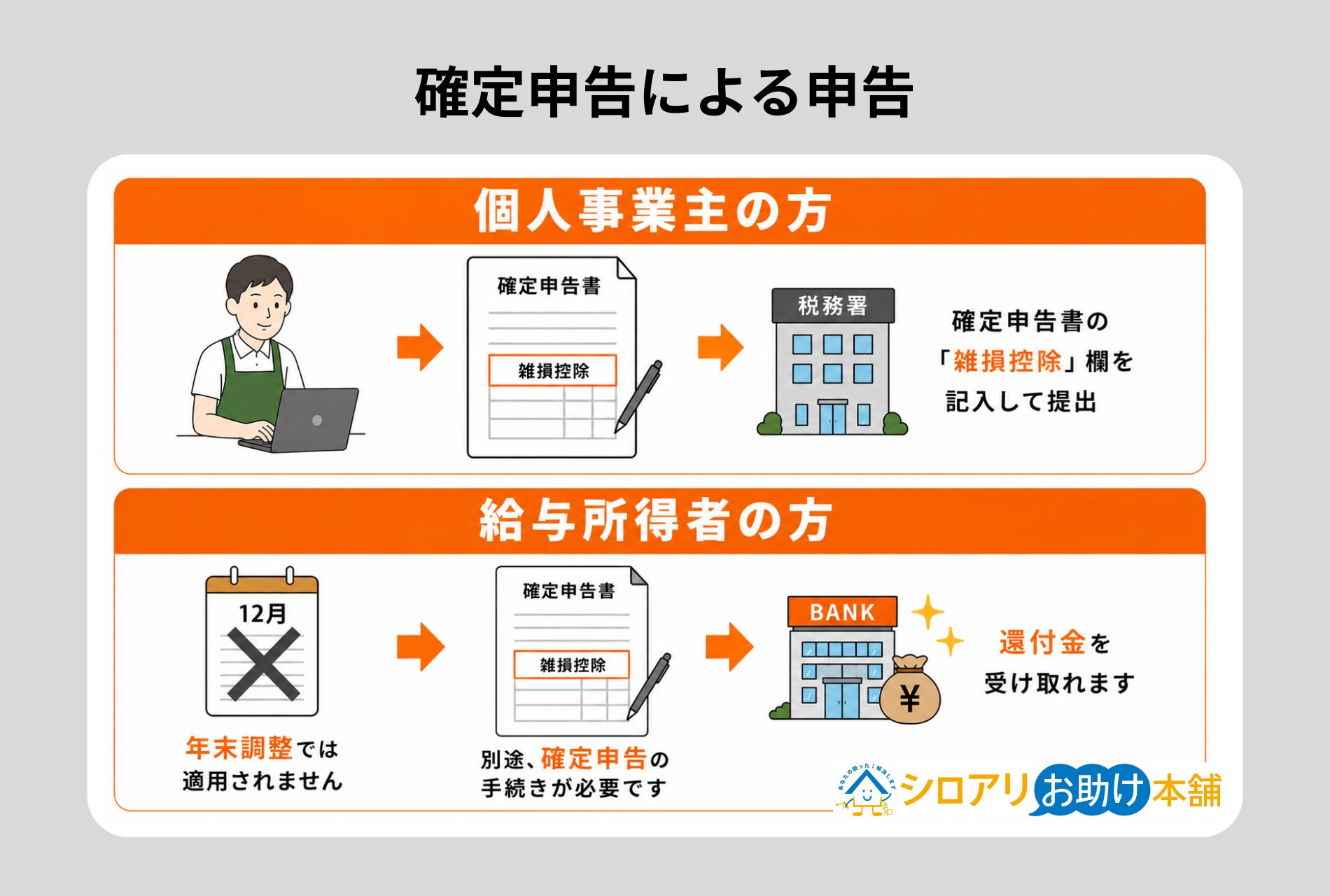

個人事業主の方は、通常の確定申告に雑損控除の欄を記入して申告します。

給与所得者の場合でも、確定申告または還付申告によって還付金を受け取れます。ただし、雑損控除は年末調整では適用されず、別途確定申告の手続きが必要です。

申告の際は、領収書など金額を証明する書類を用意しておきましょう。

シロアリ駆除費用の雑損控除の計算方法|2つの計算式を比較

雑損控除の控除額は、国税庁が定める2種類の計算式のうち多いほうの金額が適用されます。計算式の内容、「災害関連支出」に含まれる費用、具体的な計算例について見ていきましょう。

国税庁が定める2つの計算式

以下に挙げる2つの計算式のうち、計算結果が多いほうの金額が雑損控除額となります。

|

「損害金額」とは、損害を受ける直前における資産の時価をもとにした損害の額です。

「災害等関連支出の金額」には、シロアリの駆除費用が該当します。他にも、被害にあった住宅や家財の取り壊し、除去、原状回復のための支出が対象です。

「保険金等の額」は、そのまま保険金の金額を指します。保険金が損害金額を超える場合は、災害関連支出からさらに差し引くルールになっています。

「災害関連支出」に含まれる費用

シロアリ被害における災害関連支出として認められる費用は、おもに次の4種類です。

|

具体的な計算例|総所得400万円・駆除費20万円・修繕費30万円のケース

以下の条件で、雑損控除の計算例を見てみましょう。

|

計算式1に当てはめると、(20万円+30万円)-400万円×10%=10万円となります。

計算式2に当てはめると、(20万円+30万円)-5万円=45万円です。

2つの計算式のうち金額が多い計算式2が採用され、控除額は45万円となります。所得税率20%の方の場合、45万円×20%=9万円の所得税が還付される計算です。

シロアリ駆除費用に関する雑損控除に必要な書類

-1-1.jpg)

シロアリ駆除費用で雑損控除を受けるには、複数の書類を揃える必要があります。シロアリ駆除業者から受け取る書類、修繕やリフォーム関連の書類、補助資料の3つに分けて解説します。

必要書類の一覧は以下の通りです。

|

シロアリ駆除業者から受け取る書類

まず正式な領収書が雑損控除には必要です。金額や発行日、業者名は必ず入れてもらい、「但し書き」には「シロアリ駆除工事」と明記してもらいましょう。

また、施工内容がわかる見積書や工事明細書も必要です。駆除と予防を同時に依頼した場合、駆除費用と予防費用を分けた明細書の発行を業者に依頼しましょう。

さらに、施工前後の写真があれば、被害状況を視覚的に証明できる資料として活用できます。

保証が付帯する施工内容であれば、保証書も控除申請の根拠資料として使える場合があるので、念のため保管しておきましょう。

こちらもCHECK

-

-

【プロが監修】シロアリ駆除の保証|5年保証の仕組み、詳しい保証条件まで徹底解説

シロアリ駆除は保証をつけてもらえることが一般的です。たとえば、現在主流の防蟻工事「バリア工法」の場合、5年間の保証期間をつけてもらえるケースが多いです。 保証期間内であれば、シロアリが再発生した場合に ...

続きを見る

修繕やリフォーム関連の書類

シロアリ被害にあった部分の修繕やリフォーム工事に関する書類も、雑損控除の申告に必要です。

具体的には、修繕やリフォーム工事の領収書、見積書、工事明細書などです。家具や衣類など家財を買い替えた場合、買い替え時の領収書も保管しておきましょう。

修繕工事をシロアリ駆除業者とは別の業者に依頼した場合は、両方の業者の領収書を提出する必要があります。

(任意)被害状況を示すための補助資料

被害部分の写真は、被害発生日や施工前後の状態を記録する重要な証拠資料です。

床下点検時にシロアリの蟻道(シロアリが移動のためにつくる土製のトンネル)や被害木材を撮影しておくと、後日の申告がスムーズに進みます。

業者の調査報告書や床下診断書も、被害の事実を客観的に示せる証拠です。

確定申告書への書き方|シロアリ駆除費用の雑損控除への記入手順

シロアリ駆除費用で雑損控除を受けるには、確定申告書と明細書の各欄に必要事項を正確に記入する必要があります。第一表、第二表、明細書、書き方の具体例、提出書類について順番に見ていきましょう。

確定申告で記入が必要な書類は以下の通りです。

|

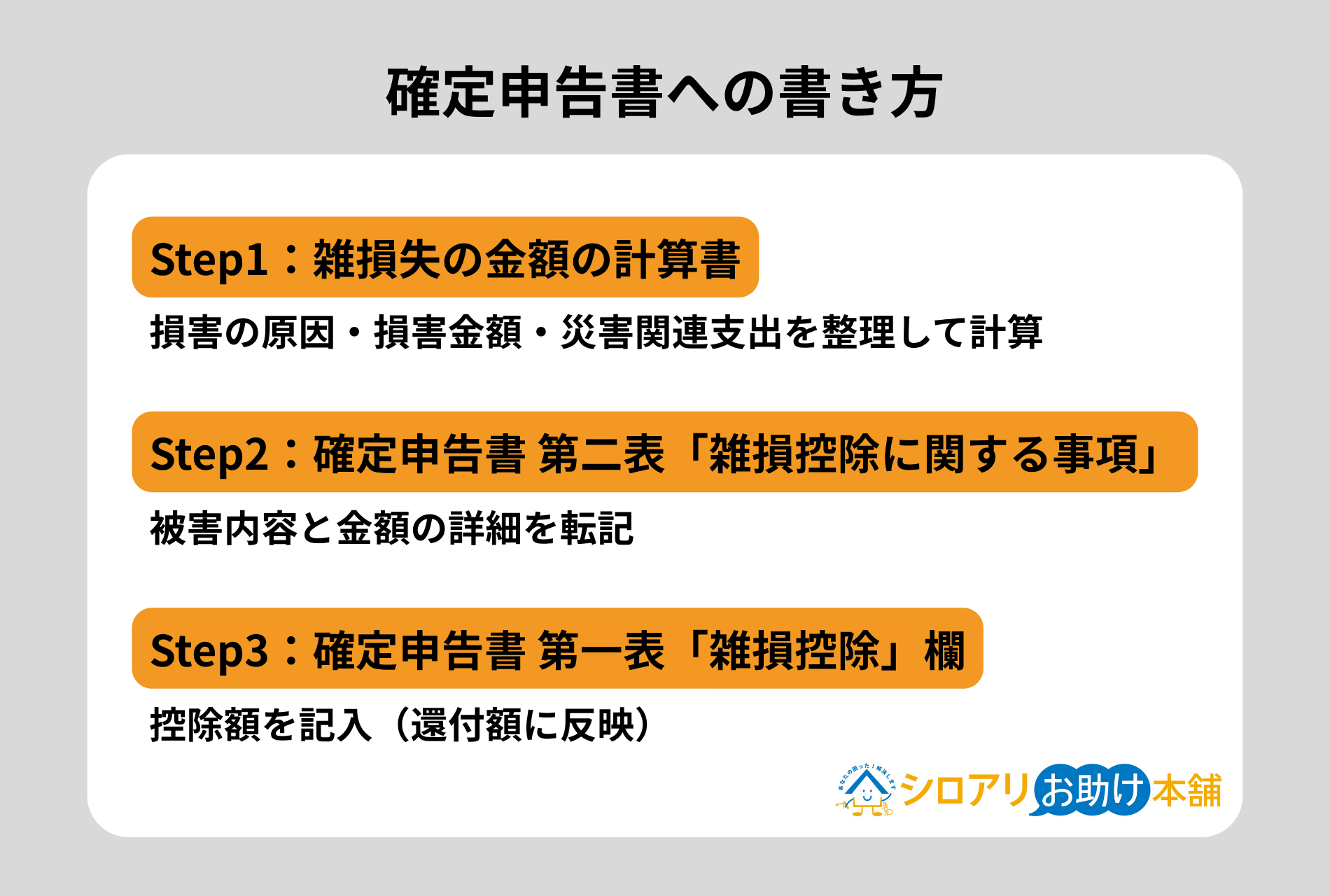

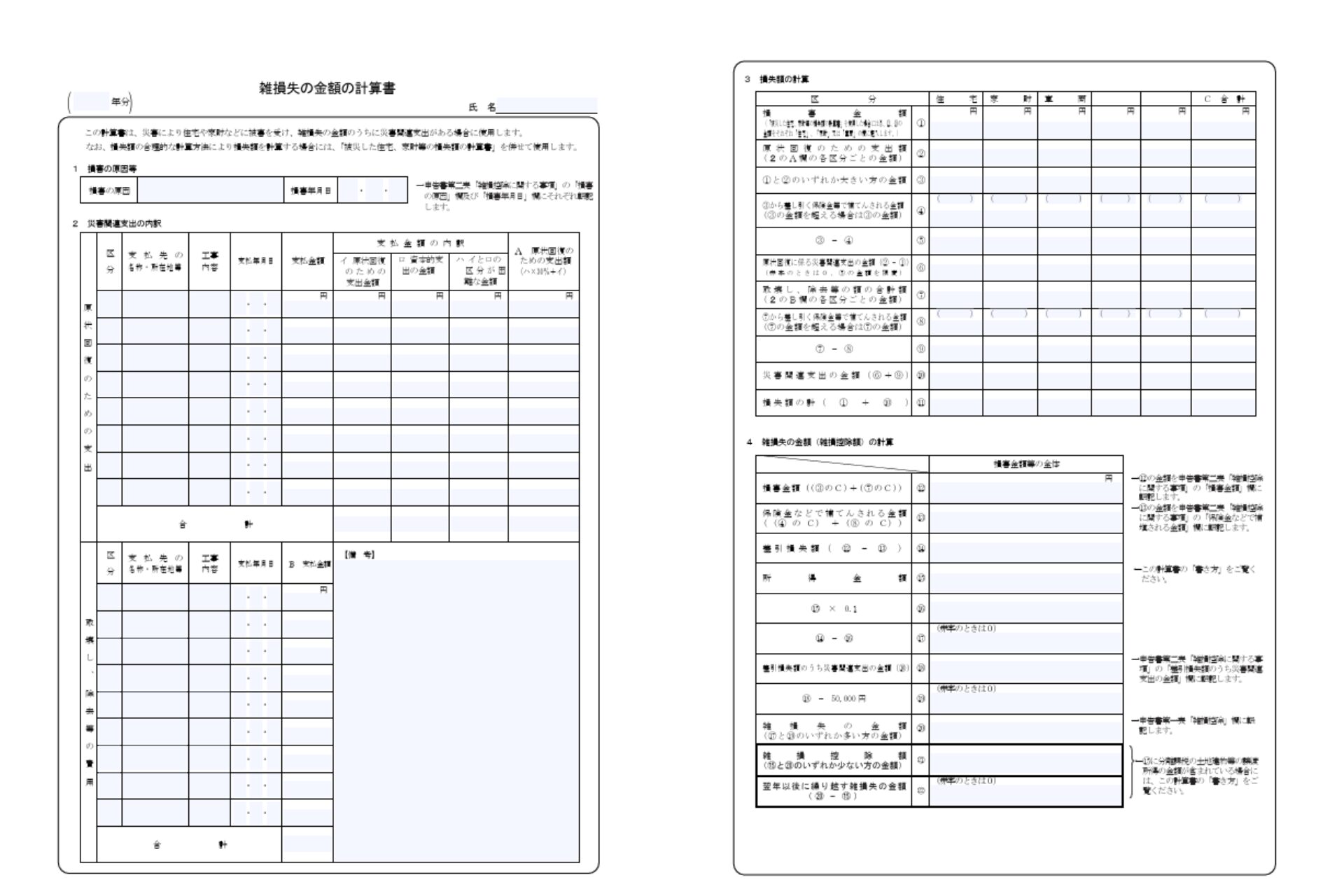

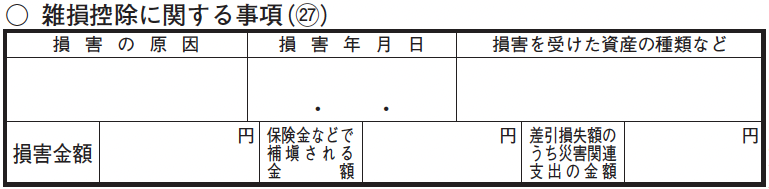

雑損失の金額の計算書への記入の仕方

雑損失の金額の計算書には、より詳細な情報を記入する必要があります。基本的にはすべての項目に記入が必要で、主な記入項目は以下の通りです。

|

「損害の原因」欄は虫名を記入すると内容が明確に伝わります。たとえば「シロアリによる害虫被害」と書くと、税務署側にも被害の内容が伝わりやすいでしょう。

「損害年月日」は、正確な被害発見日がわからない場合、被害を認識した月までを記入してください。

資産の種類は、具体名ではなく「家財」「住宅」といった区分名で記入する必要があります。

損害金額と災害関連支出の金額は、それぞれ別々に記入する必要がある点に注意しましょう。

確定申告書 第二表「雑損控除に関する事項」への記入の仕方

確定申告書の第二表「雑損控除に関する事項」では、被害の内容と金額に関する詳細を記入する必要があります。

「損害の原因」欄には、シロアリ被害の場合「害虫による被害」または「シロアリ被害」と記入しましょう。

「損害年月日」欄には、被害を発見した年月日を書き入れます。

「損害を受けた資産の種類など」欄には、「住宅」「家財」など資産の分類を書きましょう。

「損害金額」欄には、被害にあった資産の時価をもとにした損害額を記入してください。

「保険金などで補てんされる金額」欄には、受け取った保険金や損害賠償金の額を入力します。

「差引損失額のうち災害関連支出の金額」欄には、駆除費用および修繕費用の合計を記入しましょう。

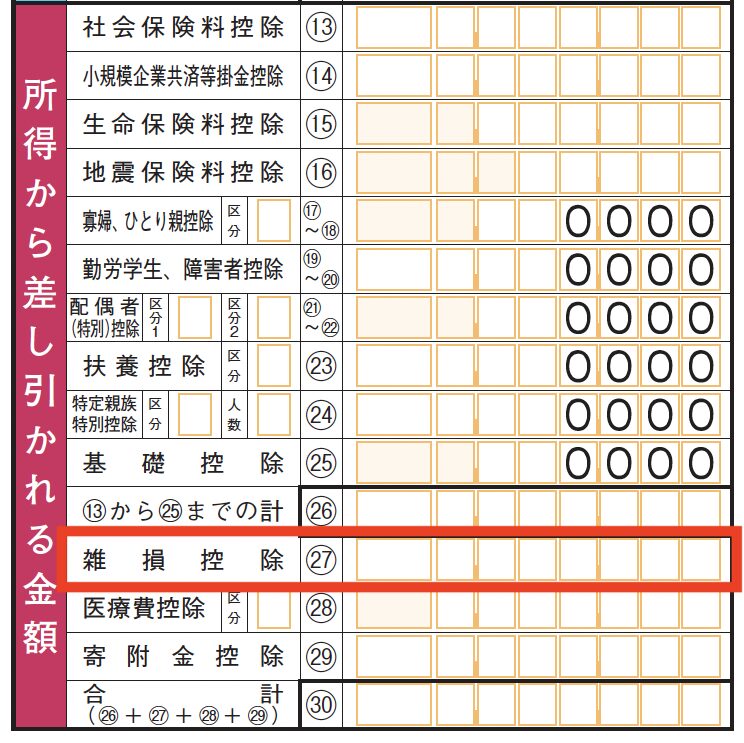

確定申告書 第一表への記入の仕方

確定申告書の第一表では、「所得から差し引かれる金額」欄のうち、雑損控除欄に控除額を記入します。

記入する金額は、計算式1と計算式2で算出した金額のうち多いほうを採用しましょう。

ここで記入した金額は、「還付される税金」欄や、復興特別所得税の計算にも反映されます。

確定申告時に税務署に提出する書類

確定申告時に税務署へ提出する書類は以下の通りです。

|

領収書や明細書は原本とコピーを用意し、提出時は税務署の指示にしたがって対応してください。

なお、e-Taxで電子申告すれば、税務署に行く必要がなく、還付金の入金も早い傾向があります。電子申告(e-Tax)の場合、領収書などの添付を省略できますが、5年間の保管義務がある点に注意が必要です。

税務署から問い合わせを受けた際に提示できるよう、関連書類はひとまとめにして保管しましょう。

シロアリ関連の雑損控除の期限と繰越控除

雑損控除は、過去5年までさかのぼって還付申告可能、控除しきれない金額を最大3年間繰り越せる、など期限についてのルールがあります。それぞれ詳しく解説します。

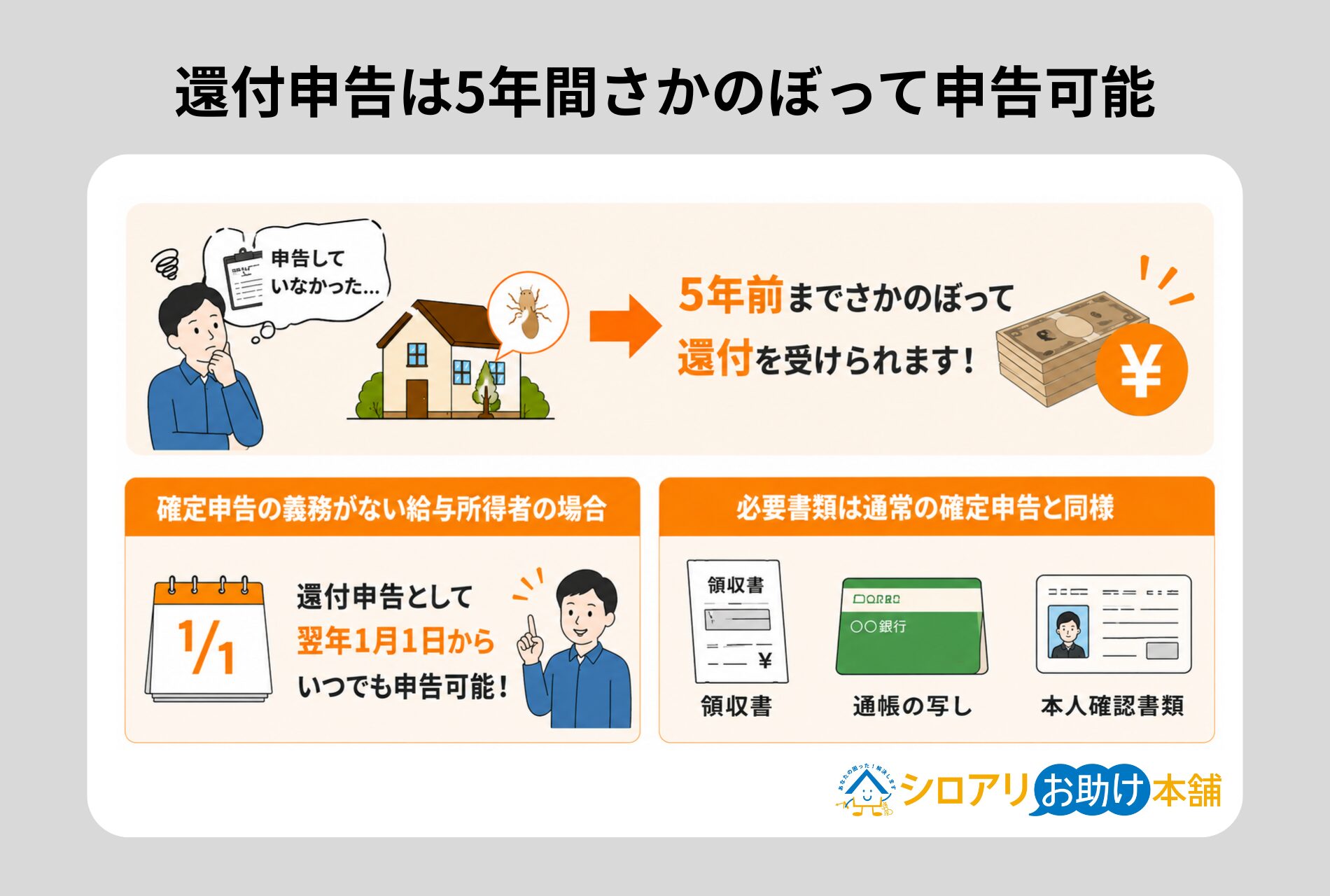

還付申告は5年間さかのぼって申告可能

過去にシロアリ駆除をしたものの申告していなかった場合、5年前までさかのぼって還付を受けられます。

確定申告の義務がない給与所得者は、還付申告として翌年1月1日からいつでも申告可能です。還付申告の場合も、必要書類は通常の確定申告と同様です。

繰越控除は最大3年間

のコピー5.jpg)

雑損控除の金額が大きく、その年の所得金額から控除しきれない場合、残った金額は翌年以降3年間繰り越して控除できます。

繰越控除を受けるには、繰り越す年ごとに確定申告が必要となります。

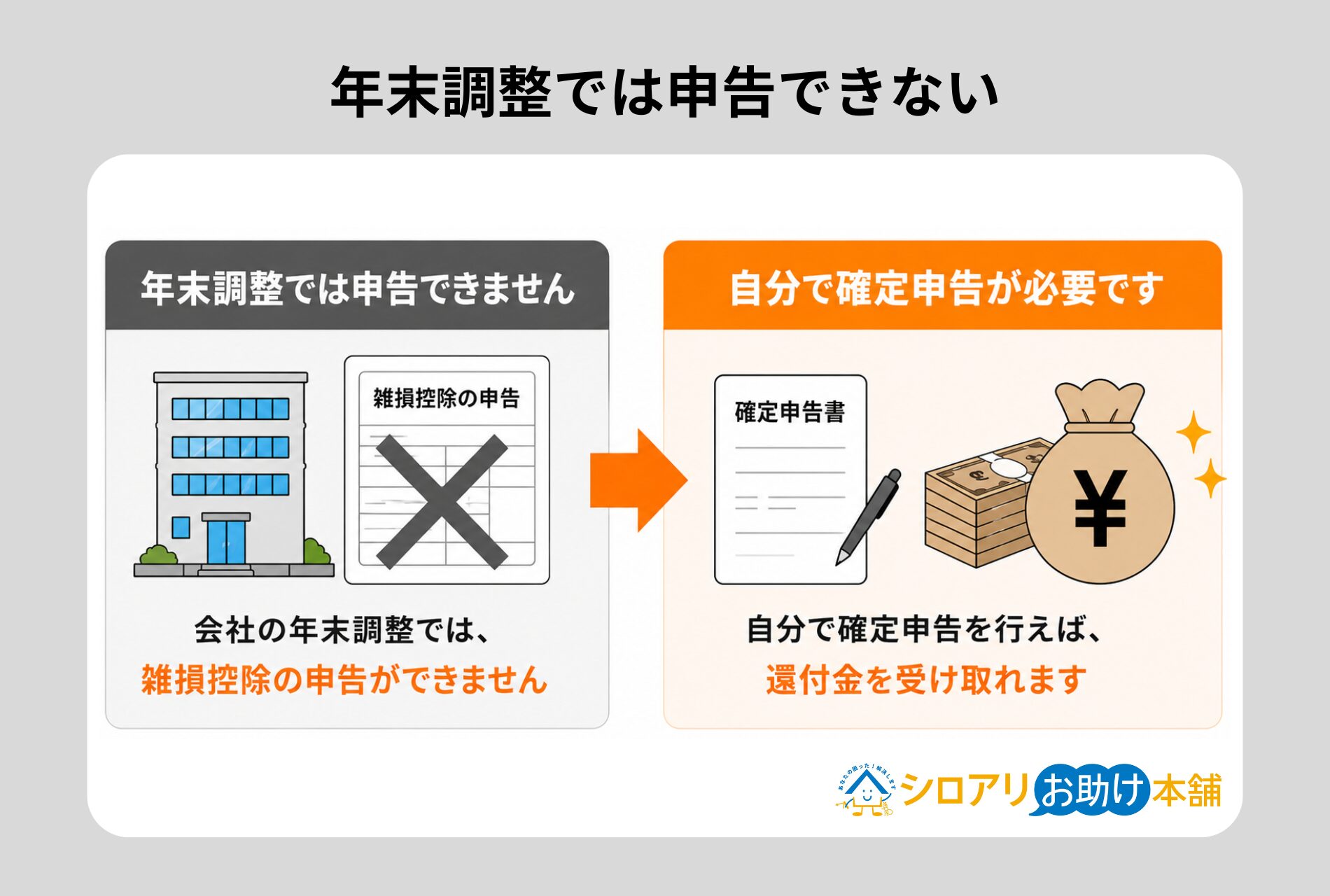

年末調整では申告できない

会社員の年末調整では、雑損控除の手続きができません。還付申告をおこなう場合、源泉徴収票を準備し、独自で確定申告をおこなう必要があります。

すでに年末調整が済んでいても、追加で確定申告をおこなえば、還付金の受け取りは可能です。

確定申告による還付金は、早ければ申告後1〜2カ月で指定口座に振り込まれます。

シロアリ関連の雑損控除で注意すべきポイント

シロアリ関連の雑損控除を申告する際には、対象外資産や保険金の取り扱いなど押さえておきたいポイントがあります。代表的な注意点を順番に解説します。

賃貸物件や別荘、事業用不動産は対象外

雑損控除の対象は、「日常生活に通常必要な住宅」に限られます。賃貸として貸している物件、普段住んでいない別荘、事務所や店舗などの事業用不動産は対象外です。

ただし、事業用不動産でシロアリ駆除をおこなった場合、必要経費として計上することで節税が可能です。自宅兼店舗などのケースでは、住宅部分と事業部分を按分して計算しましょう。

保険金を受け取った場合の取り扱い

-2.jpg)

現状、シロアリ被害を補償する保険はほぼ存在しませんが、もしシロアリ被害に対して保険金や損害賠償金を受け取った場合、受領金額を損害金額から差し引く必要があります。

こちらもCHECK

-

-2-150x150.jpg)

-

【プロが監修】シロアリ被害に保険は使える?火災保険・瑕疵保険・業者保証を徹底解説

自宅でシロアリ被害が発覚し、「加入している保険で費用をまかなえないか」と調べてる方も多いのではないでしょうか。 結論からお伝えすると、一般的な火災保険や住宅総合保険はシロアリ被害には原則として適用され ...

続きを見る

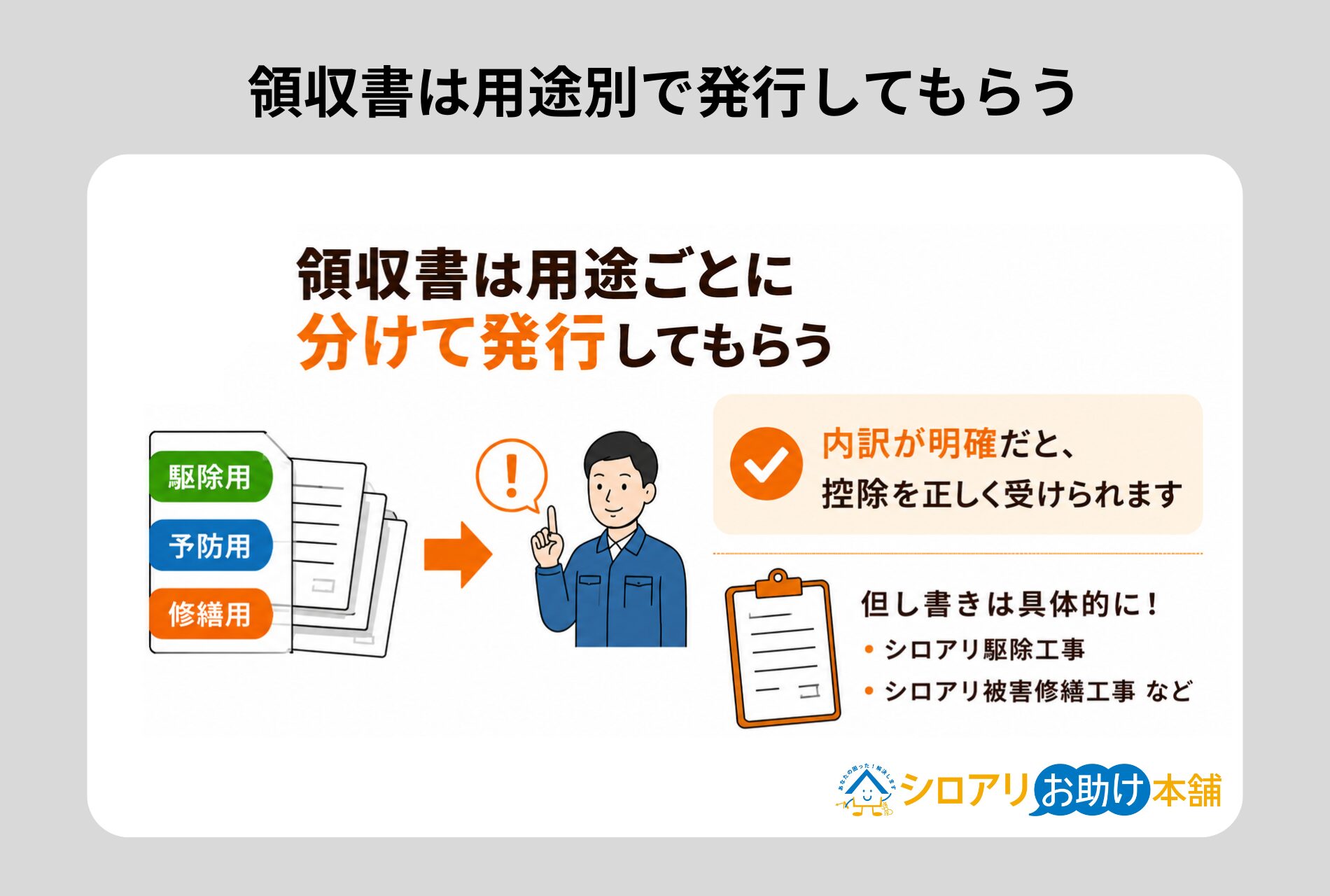

領収書は駆除用と予防用、修繕用で分けて発行してもらう

駆除と予防、修繕工事の費用が混在していると、税務署が内訳を確認できず、控除を否認されるリスクがあります。業者への依頼時点で「確定申告で雑損控除を申請する予定」と伝え、内訳を書いた書類を発行してもらいましょう。

「但し書き」には「シロアリ駆除工事」「シロアリ被害修繕工事」など、具体的な内容を記載してもらうのがおすすめです。

まとめ

本記事では、シロアリ駆除費用の雑損控除について解説しました。

シロアリ駆除費用は、所得税法施行令第9条の「害虫、その他の生物による異常な災害」に該当し、雑損控除の対象となります。

国税庁の質疑応答事例でも、駆除費用および修繕費用が雑損控除の対象になることが明記されています。

具体的な控除金額は、計算式1と計算式2のうち多いほうを選んで算出する仕組みです。

|

必要書類は、領収書や見積書、明細書、確定申告書、雑損失の金額の計算書、源泉徴収票などです。控除しきれない金額は翌年以降3年間繰り越せます。

シロアリお助け本舗では、駆除と予防の費用を分けた明細の発行に対応しており、依頼主は雑損控除の申告をスムーズに進められます。

床からの異音や羽アリの出現など、気になる兆候があれば、まずは無料相談からご依頼ください。シロアリ被害は放置するほど駆除費用も修繕費用も増えるため、一刻も早い確認が家計の負担軽減につながります。

この記事の監修者

|

五十嵐 博文|公認会計士

2006年公認会計士試験に合格、2009年公認会計士登録。大手監査法人にて会計監査、コンサルティング/アドバイザリー業務に従事。会計、財務、税務において、幅広い知識、経験を有する。2021年にBEST株式会社に取締役として参画。2026年より同社代表取締役CEOに就任。 |

※1 一部エリア、再発保証が付いている場合のみ。発生箇所と同一の場所、シロアリの種類も同じ場合のみ適用。

※2 対応エリア・加盟店・現場状況などにより記載の通りには対応できない場合があります。

※3 面積が66㎡未満の場合は一律80,000円(税込み)になります。ヤマトシロアリに限ります(カンザイシロアリなど他のシロアリは別途見積り)。

※4 使用する薬剤は加盟店ごとに異なります。特殊な薬剤・油剤は別途見積りとなります。